Home » Without Label » 20+ toll Vorrat Ab Wann Spitzensteuersatz : Spitzensteuersatz Immer Mehr Zahlen Ihn Aber Ab Wann Wird Er Fallig Berliner Morgenpost : In der summe haben diese beiden effekte zur folge, dass die belastung durch den.

20+ toll Vorrat Ab Wann Spitzensteuersatz : Spitzensteuersatz Immer Mehr Zahlen Ihn Aber Ab Wann Wird Er Fallig Berliner Morgenpost : In der summe haben diese beiden effekte zur folge, dass die belastung durch den.

20+ toll Vorrat Ab Wann Spitzensteuersatz : Spitzensteuersatz Immer Mehr Zahlen Ihn Aber Ab Wann Wird Er Fallig Berliner Morgenpost : In der summe haben diese beiden effekte zur folge, dass die belastung durch den.. Arbeitet nur ein ehepartner, greift der spitzensatz ab 9570 euro/monat. Rundungsregel bearbeiten neben der reinen steuerbetragsfunktion gibt es häufig eine rundungsregel, nach der das zve und der steuerbetrag auf bestimmte beträge gerundet werden. Der eingangssteuersatz ist in den letzten jahren immer weiter gesunken. Dieser sagt aus, mit welchem steuersatz der letzte hinzuverdiente euro versteuert wird. Dies bedeutet, dass jeder euro, der über dieser grenze liegt, zu 42% versteuert wird.

Arbeitet nur ein ehepartner, greift der spitzensatz ab 9570 euro/monat. Für ehepaare gilt der doppelte wert. Ab einem zu versteuernden einkommen von 9.409 euro steigt der grenzsteuersatz mit 14% je nach höhe des einkommens stetig an. 45 % ab einem einkommen von 265. Welcher eingangssteuersatz gilt für eheleute?

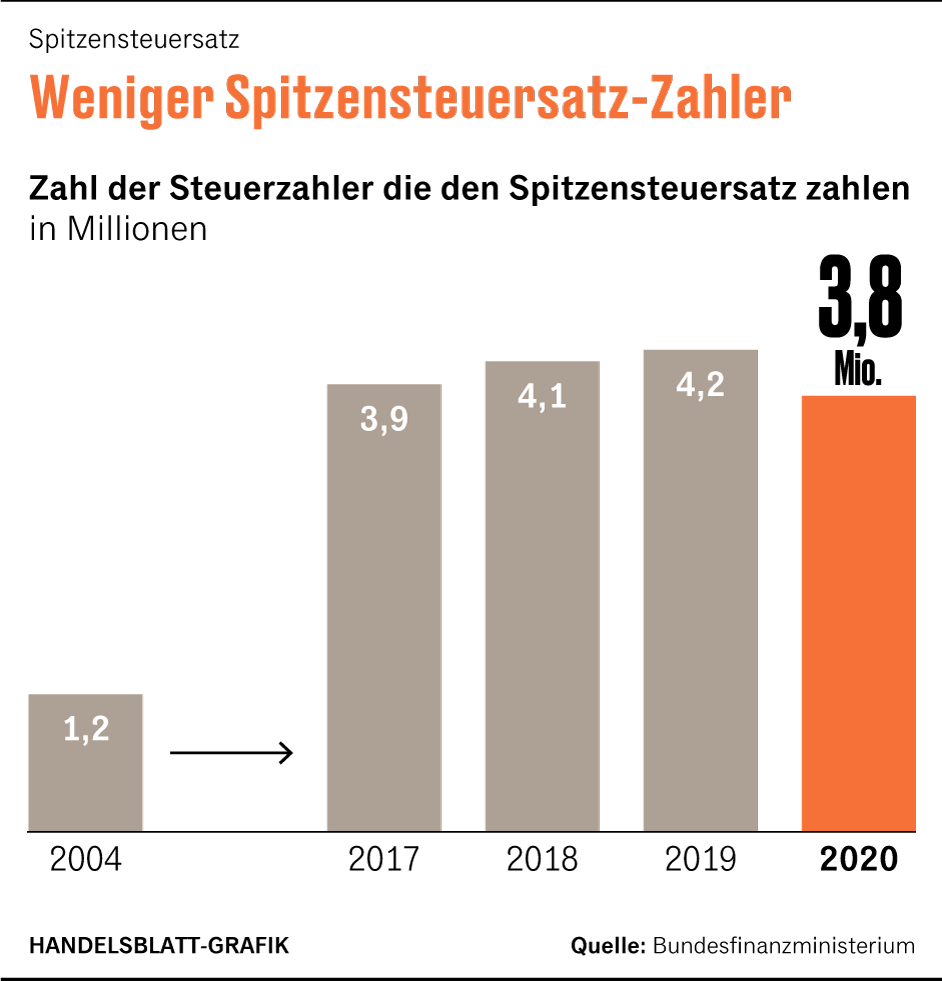

Zahl Der Spitzenverdiener Geht Wegen Coronakrise Zuruck from www.handelsblatt.com Die grenze liegt hier entsprechend bei 115.838 euro. Bei alleinstehenden (ledig, verwitwet, getrennt lebend) kommt die sogenannte grundtabelle zur anwendung, bei verheirateten die splittingtabelle. Ab 1114.104 € 45% für alleinstehende ab dem zu versteuerndem einkommen von 270.501 € / ehepartner: Er beginnt bei 12 prozent und erhöht sich bis zum spitzensteuersatz. 53.000 euro/106.000 euro (ledige/verheiratete) liegt bei 42 prozent. Der spitzensteuersatz liegt bei 42 prozent und wird ab einem gehalt von 57.052 euro (für das jahr 2020) fällig. Proportionalzone bleibt der steuersatz danach zunächst konstant bei 42%, bis er ab 274.613 euro zur reichensteuer auf 45% steigt. Er beginnt für den vz 2020 mit einem eingangssteuersatz von 14 %, wenn der grundfreibetrag überschritten wird.

Bei der sogenannten „reichensteuer handelt es sich um einen höheren steuersatz, der ab einem einkommen von 250.731 euro gilt, bei ehepaaren ab 501.462 euro.

Er beginnt bei 12 prozent und erhöht sich bis zum spitzensteuersatz. Genau genommen handelt es sich um keine spezielle steuer, sondern um den erhöhten spitzensteuersatz von 45 % für jahreseinkommen oberhalb von 265.327 euro (werte für 2018). Der spitzensteuersatz beträgt 42 %, er wird bei einem einkommen von 57.918 euro erreicht. Die grenze liegt hier entsprechend bei 115.838 euro. Ab wann wird er überhaupt fällig? Derzeit wird der spitzensteuersatz von 42 prozent ab einem zu versteuernden jahreseinkommen von knapp über 54.000 euro fällig, das für jeden steuerzahler individuell ermittelt wird. Der spitzensteuersatz liegt bei 42 prozent und wird ab einem gehalt von 57.052 euro (für das jahr 2020) fällig. Rundungsregel bearbeiten neben der reinen steuerbetragsfunktion gibt es häufig eine rundungsregel, nach der das zve und der steuerbetrag auf bestimmte beträge gerundet werden. Der steuersatz im eingangsbereich beträgt 14% und steigt an bis zum. Ab einem jährlichen zu versteuernden einkommen von 57.919 euro greift der spitzensteuersatz. In der praxis wird der spitzensteuersatz ab einem bruttoeinkommen von rund 65.000 euro fällig. Das bedeutet, dass bis zum grundfreibetrag (bei ledigen 2020: Sie gilt für reiche und wird mit dem spitzensteuersatz von 45% berechnet.

Sie gilt für reiche und wird mit dem spitzensteuersatz von 45% berechnet. Von jeweils 1000 euro, um die sich das zve in dieser zone erhöht, wird eine steuer von 450 € fällig. Der einkommensteuertarif ist in deutschland progressiv gestaltet. Dieses stetige ansteigen des steuersatzes mit steigendem einkommen wird steuerprogression genannt. Das bedeutet, dass bis zum grundfreibetrag (bei ledigen 2020:

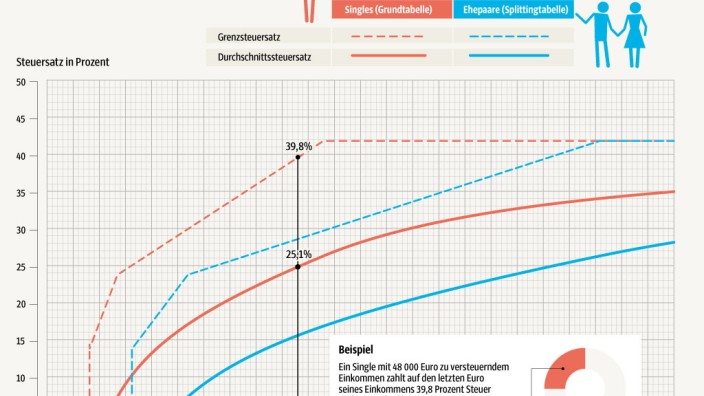

Wie Das Deutsche Steuersystem Funktioniert Wirtschaft Sz De from www.sueddeutsche.de In der praxis wird der spitzensteuersatz ab einem bruttoeinkommen von rund 65.000 euro fällig. Der spitzensteuersatz beträgt 42 %, er wird bei einem einkommen von 57.918 euro erreicht. Er beginnt für den vz 2020 mit einem eingangssteuersatz von 14 %, wenn der grundfreibetrag überschritten wird. Danach steigt der einkommensteuersatz in 2021 allmählich von 14% bis zum steuersatz von 42% für jeden verdienten euro bis zum einkommen von 57.918 euro stetig an. Ab jedem euro, der den grundfreibetrag von 8.472 € übersteigt, muss einkommenssteuer nach den progressionsstufen gezahlt werden. Er bezeichnet damit den steuersatz, mit dem der jeweils nächste euro der steuerbemessungsgrundlage belastet wird. Wie dargelegt, hängt neben der höhe des zu versteuernden einkommens die höhe der einkommensteuer insbesondere davon ab, ob der grundtarif oder der splittingtarif anzuwenden ist. Der spitzensteuersatz gilt für den einkommensteil über dem obersten tariflich festgelegten einkommenseckwert und bleibt von da an gleich.

Der spitzensteuersatz gilt für den einkommensteil über dem obersten tariflich festgelegten einkommenseckwert und bleibt von da an gleich.

Dieses stetige ansteigen des steuersatzes mit steigendem einkommen wird steuerprogression genannt. Der grenzsteuersatz gibt an, mit welchem prozentsatz ein zusätzliches einkommen besteuert wird. 42% für alleinstehende ab dem zu versteuerndem einkommen von 57.052 € / ehepartner: Bis zu dieser grenze gilt der spitzensteuersatz von 42 prozent. 45 % ab einem einkommen von 265. Der einkommensteuertarif ist in deutschland progressiv gestaltet. Der spitzensteuersatz greift im einkommensteuertarif bei einkommen in der sogenannten oberen proportionalzone.der spitzensteuersatz beträgt in deutschland 42 prozent und trifft ledige steuerzahler ab einem zu versteuernden einkommen ab 57.052 euro und zusammenveranlagte ehegatten oder partner einer eingetragenen lebenspartnerschaft mit einem zu versteuernden einkommen ab 114.103 euro. 9.408 euro) der grenzsteuersatz 0% beträgt. Der einkommensteuertarif ist ein progressiver steuertarif, das heißt dass sich mit steigendem zu versteuernden einkommen der. Wie dargelegt, hängt neben der höhe des zu versteuernden einkommens die höhe der einkommensteuer insbesondere davon ab, ob der grundtarif oder der splittingtarif anzuwenden ist. Ab jedem euro, der den grundfreibetrag von 8.472 € übersteigt, muss einkommenssteuer nach den progressionsstufen gezahlt werden. Arbeitet nur ein ehepartner, greift der spitzensatz ab 9570 euro/monat. Bei der sogenannten „reichensteuer handelt es sich um einen höheren steuersatz, der ab einem einkommen von 250.731 euro gilt, bei ehepaaren ab 501.462 euro.

Dieser sagt aus, mit welchem steuersatz der letzte hinzuverdiente euro versteuert wird. Der spitzensteuersatz für zu versteuernde einkommen von 55.961 euro/111.922 euro (ledige/verheiratete; Bei alleinstehenden (ledig, verwitwet, getrennt lebend) kommt die sogenannte grundtabelle zur anwendung, bei verheirateten die splittingtabelle. Der eingangssteuersatz ist in den letzten jahren immer weiter gesunken. Der einkommensteuertarif ist ein progressiver steuertarif, das heißt dass sich mit steigendem zu versteuernden einkommen der.

Grenzsteuersatz Wikipedia from upload.wikimedia.org Dies bedeutet, dass jeder euro, der über dieser grenze liegt, zu 42% versteuert wird. Ab einer einkommenshöhe von 265.327 euro liegt der reichensteuersatz bei 45%. 45 % ab einem einkommen von 265. Der spitzensteuersatz für zu versteuernde einkommen von ca. Wie dargelegt, hängt neben der höhe des zu versteuernden einkommens die höhe der einkommensteuer insbesondere davon ab, ob der grundtarif oder der splittingtarif anzuwenden ist. Die grenze liegt hier entsprechend bei 115.838 euro. Für zusamenveranlagte ehegatten verdoppeln sich die einkommensbeträge. Er bezeichnet damit den steuersatz, mit dem der jeweils nächste euro der steuerbemessungsgrundlage belastet wird.

42 % in der zone 55.961 € bis 265.327 €.

42% für alleinstehende ab dem zu versteuerndem einkommen von 57.052 € / ehepartner: Ab einem zve von 265.327 € (ledige) bzw. Der spitzensteuersatz gilt für den einkommensteil über dem obersten tariflich festgelegten einkommenseckwert und bleibt von da an gleich. Ab 52.882 euro/105.764 euro (ledige/verheiratete) wird jeder einkommenszuwachs gleichbleibend (sogenannte proportionalzone) mit 42 prozent besteuert. Der höchstsatz für zu versteuernde einkommen beträgt 45 prozent und greift ab ca. Bei der sogenannten „reichensteuer handelt es sich um einen höheren steuersatz, der ab einem einkommen von 250.731 euro gilt, bei ehepaaren ab 501.462 euro. Eheleute können sich, wenn sie ihre steuern abführen, für. Welcher eingangssteuersatz gilt für eheleute? Der spitzensteuersatz für zu versteuernde einkommen von 55.961 euro/111.922 euro (ledige/verheiratete; Der eingangssteuersatz in den vergangenen jahren. Ab einer einkommenshöhe von 265.327 euro liegt der reichensteuersatz bei 45%. 45 % ab einem einkommen von 265. Genau genommen handelt es sich um keine spezielle steuer, sondern um den erhöhten spitzensteuersatz von 45 % für jahreseinkommen oberhalb von 265.327 euro (werte für 2018).